Un marché illégal de jeux d’argent qui prospère à l’ombre d’une régulation exemplaire

La CFMJ (Commission fédérale des maisons de jeu, l’autorité de régulation des casinos en Suisse, comparable à ce que serait une ANJ étendue aux établissements physiques) a bloqué 601 nouveaux sites en 2024, ouvert 132 procédures pénales, et conduit 38 perquisitions. La progression est impressionnante : +28 % de procédures, +46 % de perquisitions par rapport à 2023. Et pourtant, le marché noir en ligne ne recule pas. Il s’étend.

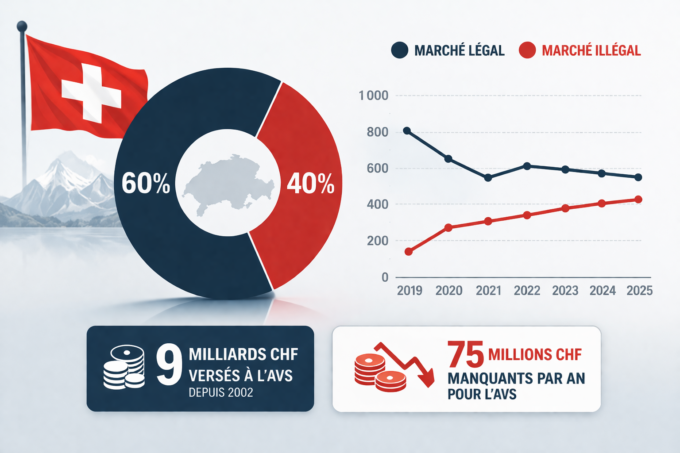

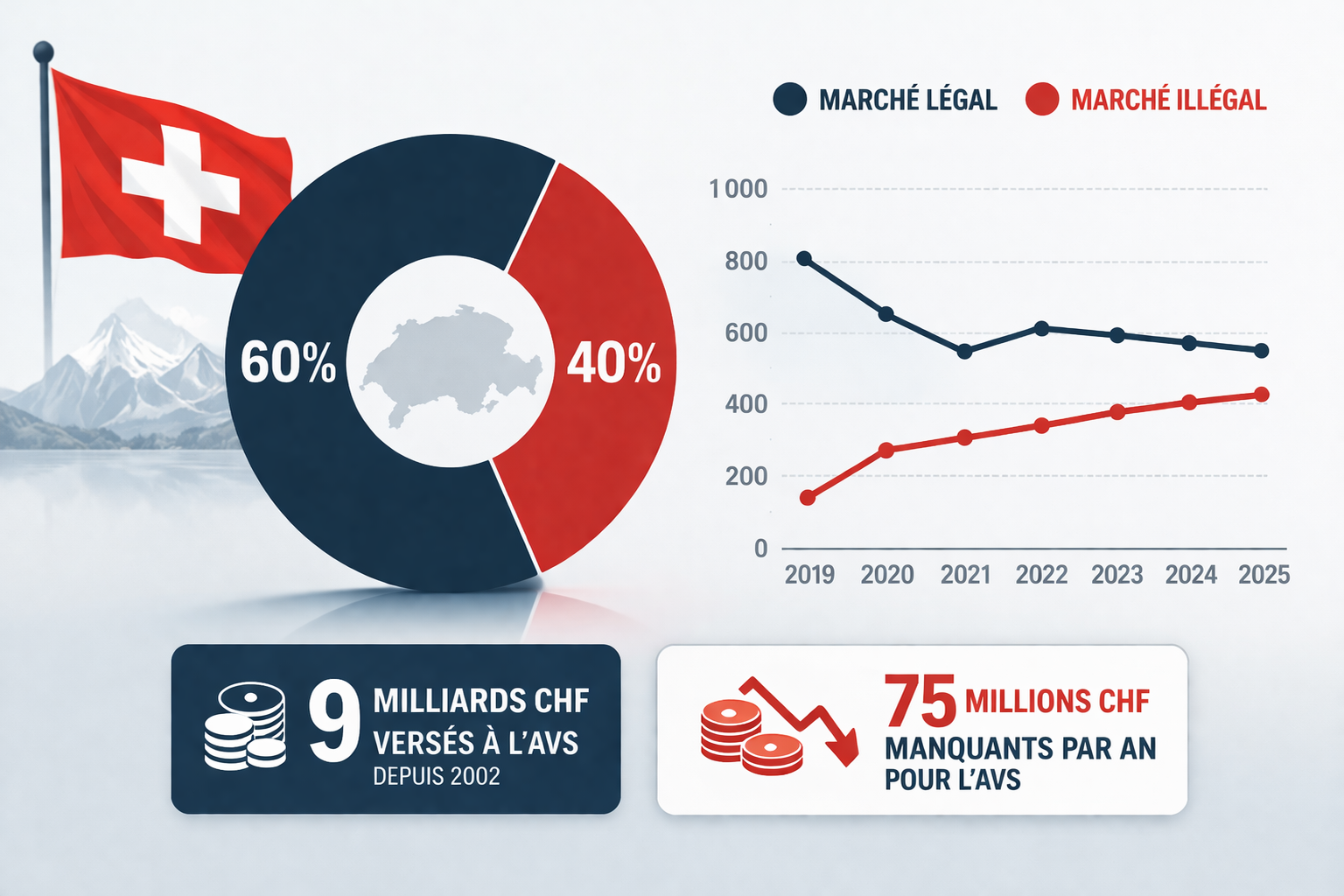

L’étude KPMG, commandée par la FSC elle-même et publiée en 2024, estime que les opérateurs non licenciés détiennent environ 40 % du marché des jeux en ligne en Suisse. Le PBJ (Produit brut des jeux, c’est-à-dire la différence entre les mises encaissées et les gains reversés aux joueurs, l’indicateur de référence du secteur) online légal atteignait 309,9 millions de francs suisses (environ 325 millions d’euros) en 2024 selon le rapport de la CFMJ. Si l’illégal représente 40 % du marché total, son PBJ se situe autour de 200 millions de francs suisses supplémentaires (environ 210 millions d’euros). C’est un marché dans le marché, aussi large que le PBJ terrestre de cinq grands casinos réunis.

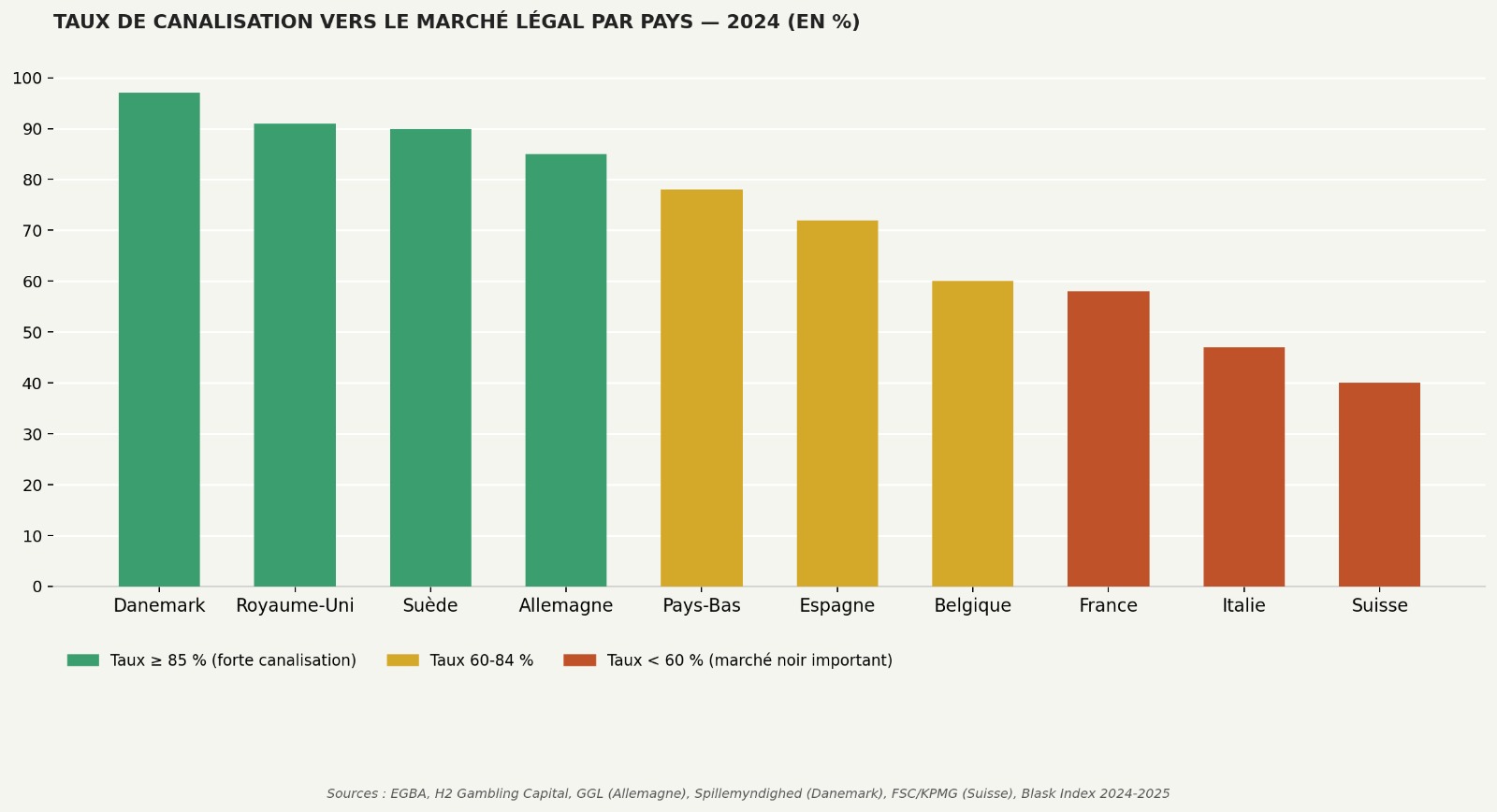

Ce chiffre n’est pas un phénomène suisse isolé. Mais il prend un relief particulier dans un pays dont l’administration est réputée pour son efficacité. En Espagne, où le marché est ouvert à la concurrence internationale, le taux de canalisation vers le marché légal dépasse 98 %. Au Danemark, il atteint 91,5 %. En Italie, il tourne autour de 90 %. En Suisse, il est estimé à environ 60 %. C’est le niveau de la Finlande avant sa réforme d’ouverture, et dans la fourchette basse de l’Allemagne selon les estimations indépendantes.

Le paradoxe est complet. Plus la régulation est contraignante et le marché fermé, moins l’offre légale est compétitive, et plus les joueurs migrent vers l’offshore. C’est précisément le mécanisme à l’œuvre.

Depuis 7 ans un PBJ légal qui se contracte des deux côtés

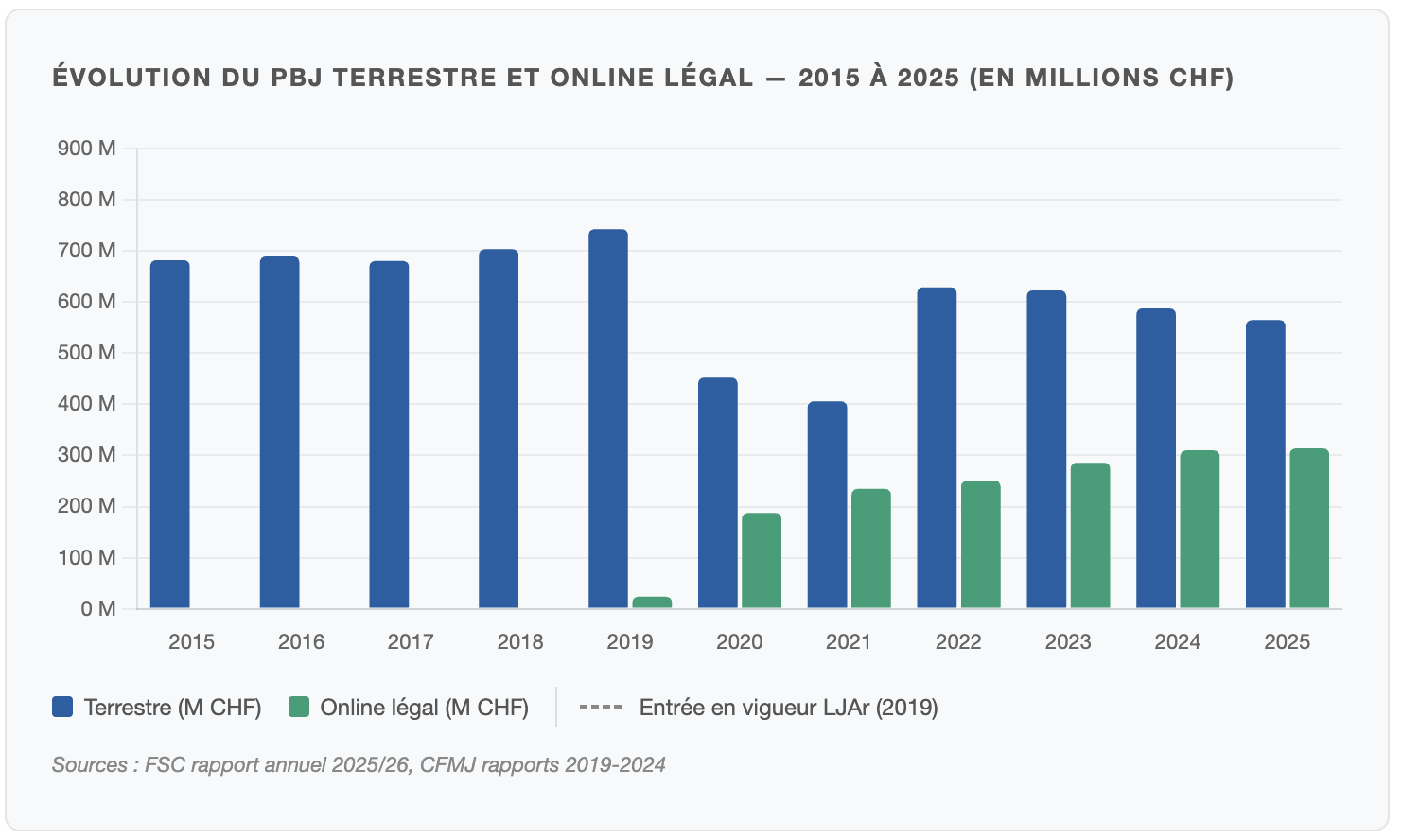

Le pic historique du PBJ terrestre suisse date de 2007 : 1 milliard de francs suisses (environ 1,05 milliard d’euros). Dix-huit ans plus tard, ce chiffre a été divisé par deux. La LJAr (Loi fédérale sur les jeux d’argent, entrée en vigueur le 1er janvier 2019, premier cadre légal unifié de la Suisse pour les jeux de hasard) n’a pas provoqué ce déclin, mais elle ne l’a pas enrayé non plus. En 2019, quand la loi est entrée en vigueur, le PBJ terrestre s’établissait encore à 742,5 millions de francs suisses (environ 780 millions d’euros). En 2025, selon le rapport annuel de la FSC, il est tombé à 564,8 millions de francs suisses (environ 593 millions d’euros). C’est une contraction de 24 % en six ans.

La pandémie de 2020 a imposé une première fermeture de trois mois, faisant chuter le PBJ terrestre à 452 millions de francs suisses (environ 475 millions d’euros). En 2021, une deuxième fermeture de trois mois a aggravé la situation : le PBJ terrestre a atteint son plus bas à 405,8 millions de francs suisses (environ 426 millions d’euros), avant une reprise partielle à 629 millions (environ 660 millions d’euros) en 2022. Depuis lors, la trajectoire est régulièrement négative : -5,8 % en 2024 selon la CFMJ, -3,9 % en 2025 selon la FSC.

L’online légal a absorbé une partie de la chute, mais jusqu’à un seuil. Sa courbe de croissance est éloquente dans le sens inverse : +695 % en 2020 (effet confinement), puis +25 % en 2021, +7 % en 2022, +14 % en 2023, +8,5 % en 2024, et seulement +1,2 % en 2025. La décélération est nette, rapide, et désormais confirmée par deux fermetures en ligne en un an : GoldenGrand.ch en juillet 2025, Gamrfirst.ch en octobre 2025. Deux plateformes dont le PBJ ne dépassait pas 7,3 millions de francs suisses chacune (environ 7,7 millions d’euros), signe que le marché légal est entré dans une phase de consolidation autour d’un oligopole.

Ce que les chiffres ne disent pas clairement, c’est que la demande globale de jeux en ligne n’a pas disparu. Elle existe. Elle migre. Vers des opérateurs qui n’ont aucune obligation fiscale, sociale ou prudentielle en Suisse.

Soixante-quinze millions manquants : le coût réel pour l’AVS

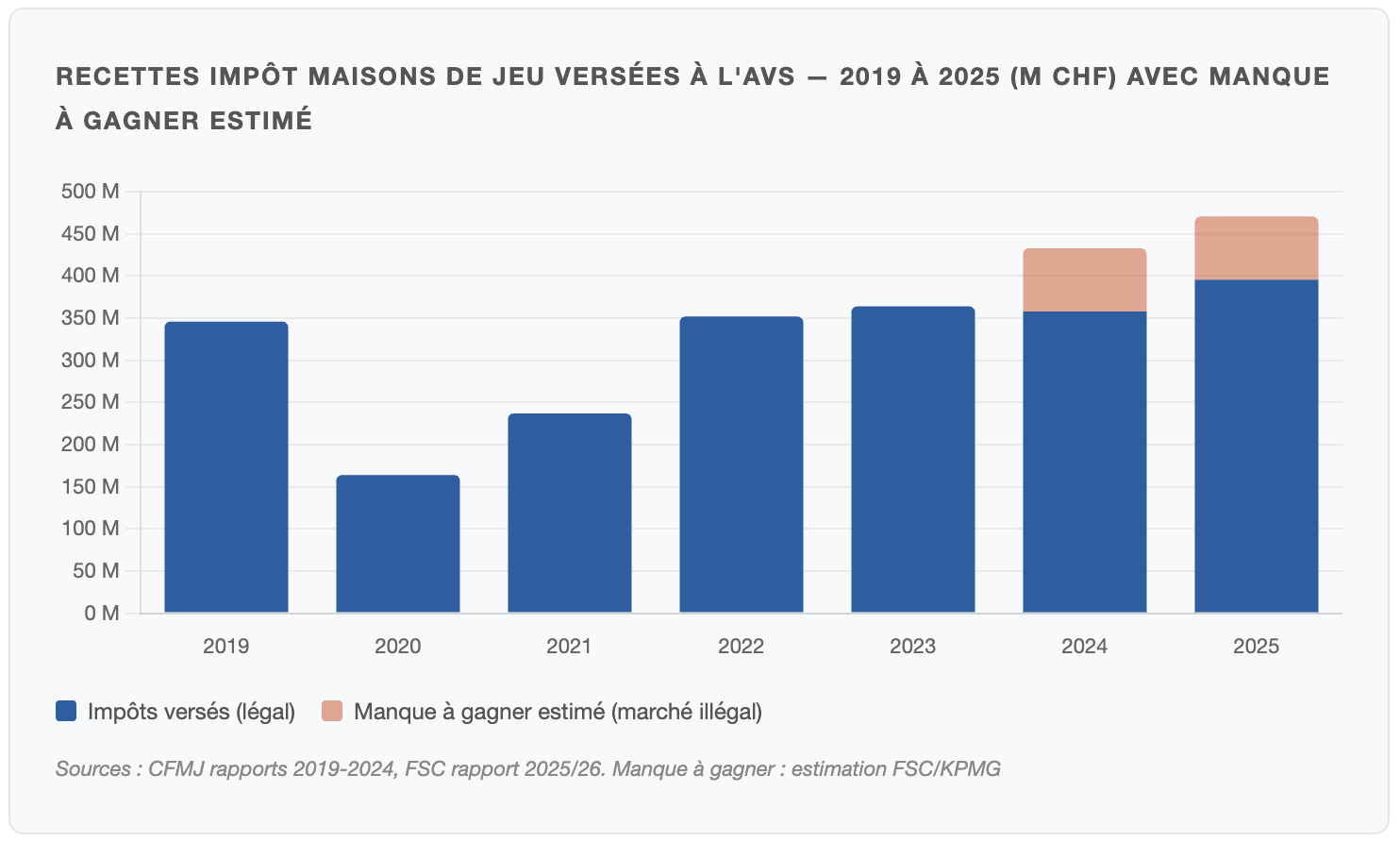

Les recettes de l’impôt sur les maisons de jeu versées à l’AVS et aux cantons ont atteint 395,7 millions de francs suisses (environ 415 millions d’euros) en 2025, selon le rapport de la FSC. Chiffre en apparence solide. Mais il masque une réalité moins confortable : en 2023, ces recettes atteignaient 364 millions de francs suisses (environ 382 millions d’euros) avant de reculer à 358 millions (environ 376 millions d’euros) en 2024. La progression de 2025 s’explique essentiellement par la hausse de l’online légal (+0,9 % d’impôts), qui compense partiellement la baisse du terrestre (-2,3 %).

La FSC avance une estimation précise : l’AVS perd environ 75 millions de francs suisses par an (environ 79 millions d’euros) à cause des opérateurs non licenciés. Ce calcul applique le taux moyen d’imposition de l’online légal (environ 40 % dans les tranches correspondantes) au PBJ illégal estimé. Le chiffre est contestable dans sa précision, mais sa logique est irréfutable. Un joueur suisse qui mise sur un casino offshore ne génère aucune recette fiscale. Il consomme un service non contrôlé, non taxé, et protégé par aucune des garanties que lui offrirait le marché légal.

Depuis l’ouverture des casinos en 2002/2003, le secteur légal a versé 9 milliards de francs suisses (environ 9,5 milliards d’euros) à l’AVS et aux cantons. Ce que l’on met moins en avant, c’est ce que le marché illégal aurait pu ajouter sur la même période si les outils de canalisation avaient été plus efficaces. À 75 millions de francs suisses par an sur les sept années de la LJAr, l’ardoise approche les 525 millions de francs suisses manquants (environ 550 millions d’euros). C’est l’équivalent de l’impôt total généré par trois des plus grands casinos suisses pendant un an.

Le ring-fenced, ou comment la réglementation a fabriqué son propre concurrent

La LJAr a fait un choix structurant en 2018 : seuls les casinos terrestres titulaires d’une concession fédérale peuvent opérer en ligne, sous forme d’extension de leur licence. Ce modèle dit « ring-fenced » (marché fermé aux opérateurs extérieurs, réservé aux seuls concessionnaires historiques) avait un objectif clair. Protéger les opérateurs suisses. Garantir que la fiscalité reste captée par des entités établies sur le territoire. Empêcher l’entrée des grands groupes internationaux. Pour un lecteur français, l’analogie la plus proche serait un système où seules la FDJ et les casinos physiques agréés auraient le droit d’opérer en ligne, à l’exclusion de tout autre entrant.

Sept ans plus tard, le résultat contredit l’intention. Les opérateurs internationaux que le ring-fenced a exclus, bet365, Entain, Flutter, LeoVegas, proposent des catalogues de plusieurs milliers de jeux, des interfaces mobiles nativement conçues pour le smartphone, et des programmes de fidélité que les opérateurs suisses ne peuvent pas égaler dans le cadre légal actuel. Face à cette offre légale moins compétitive, une fraction structurelle des joueurs choisit l’offshore. Et ces opérateurs offshore n’ont aucune contrainte : pas d’impôt suisse, pas de mesures sociales obligatoires, pas d’interopérabilité avec le registre d’exclusion.

Le contraste avec le Danemark mérite d’être posé sans ambiguïté. Depuis la libéralisation de 2012, ce pays a ouvert son marché à tout opérateur licencié par la Spillemyndigheden (autorité danoise de régulation du gambling), quelle que soit son origine. Il a atteint 91,5 % de canalisation en 2024. Le Danemark ne subventionne pas ses casinos locaux avec une réservation de marché. Il protège ses joueurs en rendant le marché légal suffisamment attractif pour que l’offshore ne représente pas une alternative tentante.

L’Allemagne a tenté une approche différente avec son GlüStV (Glücksspielstaatsvertrag, traité interétatique sur les jeux d’argent, entré en vigueur en juillet 2021) : marché ouvert mais réglementation draconienne, avec une mise maximale de 1 euro par spin, un dépôt mensuel plafonné à 1 000 euros et pas de jackpots progressifs. Son taux de canalisation oscille selon les sources entre 40 % (H2 Gambling Capital, cabinet d’analyse spécialisé) et 77 % (la GGL, Gemeinsame Glücksspielbehörde der Länder, autorité fédérale de régulation du gambling, dont la méthodologie est contestée). Le marché noir allemand aurait généré 547 millions d’euros de recettes illicites en 2024, selon une étude de la GGL. Restreindre sans ouvrir ne fonctionne pas mieux que fermer sans contrôler.

La Suisse se situe entre ces deux modèles, sans bénéficier des avantages de l’un ou de l’autre. Son marché est fermé aux concurrents internationaux, comme l’Allemagne, mais sans la compensation d’une offre légale compétitive sur le plan de l’expérience utilisateur, comme au Danemark. Un détail révélateur achève ce tableau : le 12 novembre 2025 à Madrid, sept pays ont signé un accord de coopération renforcée contre le gambling illégal en ligne. Signataires : Allemagne, Autriche, France, Royaume-Uni, Italie, Portugal, Espagne. La Suisse n’était pas à la table.

L’évaluation de 2026 : voila ce que le rapport ne pourra pas esquiver

Le calendrier officiel a quelque chose d’ironique. Le rapport d’évaluation fédéral de la LJAr est attendu pour le second semestre 2026, soit sept ans exactement après l’entrée en vigueur de la loi. Cette évaluation coïncide, presque à la semaine près, avec l’obligation pour l’Allemagne de réévaluer son propre GlüStV (délai légal : 31 décembre 2026). Les deux plus grands marchés germanophones du gambling confronteront leurs bilans la même année.

Les trois axes officiels de l’évaluation suisse couvrent précisément les trois dimensions où le bilan est le plus contesté. L’efficacité du marché légal : un PBJ total en contraction malgré la montée de l’online. La protection des joueurs : plus de 100 000 mesures d’exclusion cumulées, un taux de jeu problématique qui progresse de 0,6 % à 0,8 % selon l’ESS (Enquête suisse sur la santé) de 2022. La lutte contre le marché illégal : 40 % du marché online hors du système.

Ce rapport ne changera rien par lui-même. Mais il conditionnera toute réforme de la LJAr, dont la prochaine fenêtre parlementaire réaliste ne se situe pas avant 2028 ou 2029. Les décisions prises, ou esquivées, dans ce document fixeront le cadre du gambling suisse pour une décennie au moins.

Le blocage DNS (système qui empêche techniquement l’accès à un site depuis la Suisse, imposé aux fournisseurs d’accès à Internet) est en place depuis 2019. La CFMJ a cumulé des milliers de blocages et multiplié les perquisitions. La FSC a adopté un code commun de protection des joueurs en 2025. Tout cela représente un travail réel. Mais aucun de ces instruments n’a permis de faire passer le taux de canalisation au-delà de 60 %. En Italie, la combinaison blocage DNS, blocage IP et blocage des transactions financières a permis d’atteindre 90 %. La Suisse ne dispose pas du blocage des paiements dans son arsenal légal actuel.

La vraie question que l’évaluation de 2026 devra formuler clairement est celle-ci : la Suisse veut-elle un taux de canalisation de 60 % ou de 90 % ? Si c’est 90 %, quels instruments est-elle prête à mettre sur la table ? Et si le ring-fenced fait partie du problème, osera-t-on le dire dans le rapport ?

Ce que le modèle suisse enseigne à la France avant toute ouverture

En France, le débat sur la légalisation du casino en ligne revient régulièrement sur la table, porté par un argument économique simple : mieux vaut taxer l’offshore que le laisser prospérer sans contrôle. L’ANJ (Autorité nationale des jeux) encadre depuis 2010 un marché ouvert pour les paris sportifs, le poker et les courses hippiques, mais les casinos en ligne restent strictement interdits. Le projet de légalisation a été sérieusement envisagé en 2024, finalement abandonné, et reste en attente. Ceux qui plaident pour une ouverture regardent parfois vers la Suisse comme une référence : réglementation solide, opérateurs locaux protégés, recettes fléchées vers la protection sociale. Ce qu’ils examinent moins, c’est ce que ce modèle produit réellement au bout de sept ans.

Le ring-fenced suisse a fabriqué un marché online légal concentré sur neuf opérateurs, dont trois captent près de 70 % du PBJ. Il a exclu les grands spécialistes du digital, les plateformes mobiles-first, les groupes internationaux qui dominent le marché mondial et qui auraient pu, s’ils avaient été licenciés, proposer une alternative légale compétitive à l’offshore. Le résultat est documenté : 40 % du marché en ligne hors du système, selon l’estimation KPMG commandée par la FSC.

Le mécanisme est contre-intuitif mais stable. Quand l’offre légale est moins attractive que l’offshore sur les dimensions qui comptent pour les joueurs, le catalogue de jeux, l’expérience mobile, la fluidité des paiements, les bonus, le joueur fait son propre choix. Ce choix n’est pas celui d’un fraudeur. C’est celui d’un consommateur rationnel face à deux offres inégales. Fermer le marché aux spécialistes du digital ne supprime pas la demande. Elle la redirige vers des opérateurs sans contrainte fiscale, sans registre d’exclusion interopérable, sans aucune obligation de protection des joueurs.

Si la France devait un jour ouvrir son marché du casino en ligne, la tentation sera grande de reproduire un modèle protectionniste : licences réservées aux casinos terrestres existants, exclusion des groupes étrangers, réglementation technique conçue pour décourager les entrants. Ce serait précisément le chemin emprunté par la Suisse en 2019. Avec, sept ans plus tard, 40 % du marché en dehors du système et une évaluation législative qui devra répondre à des questions que personne n’a voulu poser trop tôt.

La Suisse est aujourd’hui un laboratoire francophone d’un marché régulé du casino en ligne. Ce qu’elle enseigne n’est pas que la régulation échoue. C’est que réguler en priorité pour protéger les opérateurs en place, plutôt que pour rendre le marché légal compétitif face à l’offshore, produit exactement le marché noir qu’on voulait réduire. En bloquant l’entrée des spécialistes du digital, on bloque aussi l’innovation, la concurrence et l’attractivité de l’offre légale. Les joueurs, eux, ne font pas de politique industrielle. Ils vont là où l’expérience est meilleure.

La France, si elle franchit ce pas, aura le choix entre reproduire cette erreur ou s’en affranchir. Le rapport d’évaluation de la LJAr, attendu pour fin 2026, dira si la Suisse elle-même est prête à en tirer les conséquences. Ou si le modèle ring-fenced survivra à son propre bilan.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}