Note de la rédaction

Cet article mêle faits avérés et prospective. La coupure de Fable 5 et l’invalidation des tarifs douaniers de Donald Trump sont documentées. Le scénario d’une coupure des paiements ou du cloud relève de l’hypothèse de travail, destinée à éclairer les vulnérabilités du gaming européen.

L’affaire Anthropic – Fable 5

Anthropic, éditeur américain de modèles d’IA, a reçu une directive de contrôle à l’exportation. Elle interdit l’accès à ses modèles Fable 5 et Mythos 5 à tout ressortissant étranger, y compris ses propres salariés étrangers. L’entreprise a dû couper l’accès pour l’ensemble de ses clients dans le monde.

Les États-Unis n’ont fourni aucun détail sur le motif invoqué. Ils ont agi au nom de la sécurité nationale, et cela a suffi. Anthropic conteste, parle d’un malentendu, juge la mesure disproportionnée. Le modèle reste coupé.

Les opérateurs qui avaient intégré Fable 5 ont vu leurs requêtes basculer automatiquement vers des modèles plus anciens et moins performants. Du jour au lendemain, sans recours, leur outil de travail a été dégradé par décision d’un gouvernement étranger.

Ce n’est pas la première fois : en mars 2026, le secrétaire à la Défense Pete Hegseth avait qualifié Anthropic de risque pour la chaîne d’approvisionnement, privant ses sous-traitants d’accès aux modèles. La leçon vaut pour toute la tech : un fournisseur américain peut être retiré en quelques heures, quel que soit le contrat.

40 ans de bullying américain

L’idée que Washington puisse frapper ses propres alliés a longtemps paru absurde. Elle ne l’est plus. Les entreprises européennes ont versé plus de 20 milliards de dollars au Trésor américain en amendes depuis les années 2000.

Juin 1982. Reagan interdit aux entreprises sous licence américaine de participer au gazoduc Sibérie-Europe. La CEE refuse l’embargo. La France réquisitionne Dresser-France pour livrer aux Soviétiques. Washington recule cinq mois plus tard.

1996. Les lois Helms-Burton et D’Amato-Kennedy sanctionnent les entreprises commerçant avec Cuba, l’Iran et la Libye. L’Europe vote un règlement de blocage. Il ne sera jamais appliqué.

2008 à 2015. Siemens paie 800 millions de dollars, Alstom 772 millions, BNP Paribas 8,9 milliards, Crédit Agricole 787 millions. Deux tiers des amendes FCPA frappent des entreprises étrangères. Alstom finit rachetée par General Electric.

2018. Washington sort de l’accord nucléaire iranien et menace quiconque commerce avec Téhéran. Total, Siemens, PSA et Renault plient et quittent l’Iran. SWIFT, basé à Bruxelles, coupe les banques iraniennes sous pression américaine.

2019. Paris, Berlin et Londres montent INSTEX pour contourner ces sanctions. Le dispositif ne servira presque jamais. Il sera dissous quatre ans plus tard.

Mars 2022. Visa et Mastercard quittent la Russie en quarante-huit heures. Le système de paiement russe, préparé depuis 2014, absorbe le choc en quelques jours.

Janvier 2026. Trump menace huit pays européens de tarifs douaniers jusqu’à l’achat du Groenland par les États-Unis. L’Union européenne suspend la ratification de son accord commercial. La menace est retirée quatre jours plus tard.

Février 2026. La Cour suprême invalide ces tarifs par six voix contre trois. Washington pourrait devoir rembourser plus de 175 milliards de dollars aux importateurs.

Juin 2026. La coupure de Fable 5. Cette fois, aucune Cour suprême ne vient au secours des entreprises. Le contrôle à l’exportation pour raison de sécurité nationale ne se conteste pas devant un juge du commerce.

C’est tout l’écart entre un tarif et une coupure. Contre les premiers, un recours existe, le droit américain lui-même les a annulés. Contre la seconde, rien. Les opérateurs de jeux sont exposés à ce second registre, le plus brutal.

La dépendance des opérateurs, étage par étage

Un opérateur comme Winamax ou Betclic n’est pas un bookie de coin de rue. C’est une entreprise technologique à l’infrastructure lourde. Et cette technologie est américaine de presque de bout en bout.

-

- Les paiements, premier point de rupture

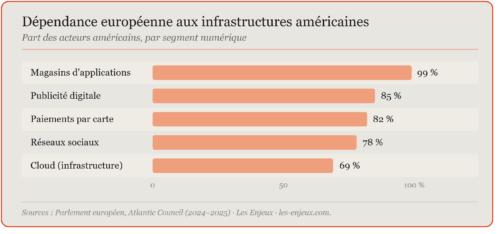

Visa et Mastercard traitent plus de 80 pour cent des transactions par carte en Europe. Leur suspension arrêterait net les dépôts et retraits par carte, soit la majeure partie des flux d’un opérateur. L’épisode iranien l’a prouvé : ces réseaux appliquent les consignes de Washington, même contre le droit européen. - La data externalisée

Amazon Web Services, Microsoft Azure et Google Cloud détiennent environ 69 pour cent du marché européen de l’infrastructure cloud, selon le Parlement européen. Certaines estimations montent à 90 pour cent pour les services critiques. Les plateformes de paris y hébergent leurs bases clients, leurs moteurs de cotes et leurs systèmes anti-fraude. Une coupure les paralyserait.

Plus largement, l’Union européenne dépend de pays tiers pour plus de 80 pour cent de ses produits et infrastructures numériques. Le gaming n’échappe pas à cette règle, il en est même un cas d’école. - Le CLOUD Act, données médicales sous juridiction américaine

La dépendance au cloud ne pose pas qu’un risque de coupure. Elle pose un problème d’accès. Le CLOUD Act, voté en 2018 dans la lignée du Patriot Act, oblige tout fournisseur basé aux États-Unis à livrer les données qu’il détient sur demande des autorités américaines, où qu’elles soient stockées. Un datacenter situé à Paris ou à Francfort ne protège pas la donnée si l’hébergeur est américain.

La loi vise les entreprises américaines et leurs filiales, y compris enregistrées en Europe. Ni le joueur concerné ni les autorités européennes n’ont à être informés de la demande, et le recours est souvent exclu. Le règlement général sur la protection des données interdit en principe ces transferts, mais une clause contractuelle n’empêche pas un État d’exercer son autorité légale.

Pour le gaming, l’enjeu touche au plus sensible. Comme nous l’écrivions à propos de l’algorithme de l’ANJ, la CNIL qualifie le score d’un joueur identifié comme excessif de donnée de santé, au sens de l’article 9 du RGPD. Le croisement des mises, des horaires et des pertes révèle une addiction comportementale reconnue par le DSM-5.

Cette donnée, protégée au plus haut niveau par le droit européen, est pourtant hébergée chez AWS, Azure ou Google. Le score de santé d’un parieur français, qu’un opérateur ne peut même pas transmettre à un partenaire commercial, reste juridiquement accessible au gouvernement américain. Une contradiction totale.

On rajoutera à cela que les services américains n’ont absolument jamais hésité à utiliser ce type d’information lors de leurs interactions avec des patrons ou diplomates étrangers (jeu excessif, dettes de jeu …). Pour eux c’est une mire d’or. - Le marketing, l’acquisition sous contrôle

Google, Meta, TikTok, les magasins d’applications d’Apple et de Google captent l’essentiel de l’acquisition client. En être exclu priverait les opérateurs de leur principal moteur de croissance et fermerait l’accès aux nouveaux joueurs. - L’intelligence artificielle, partout dans la chaîne

L’IA irrigue le développement logiciel, l’automatisation des infrastructures, la détection de fraude, la surveillance de l’intégrité des paris, la personnalisation du CRM et le calcul des cotes. Les modèles les plus performants viennent d’Anthropic, d’OpenAI ou de Google.

- Les paiements, premier point de rupture

La coupure de Fable 5 montre la fragilité du dispositif. Un opérateur qui confie son intégrité ou son trading à un modèle américain place une fonction critique sous le contrôle d’un gouvernement étranger. La dégradation forcée vers un modèle inférieur est non seulement un incident technique majeur, mais une prise de retard théorique sur des acteurs qui pourraient continuer à utiliser ces outils.

Le laboratoire russe

Si les sanctions paraissent forcément plus légitimes dans le cas de la Russie, les effets en sont les mêmes et doivent être étudiés par les acteurs privés européens.

Les opérateurs russes subissent, depuis 2014, le type de sanctions que l’Europe redoute. Contraints du jour au lendemain, ils ont dû reconstruire leur infrastructure sur des briques entièrement nationales.

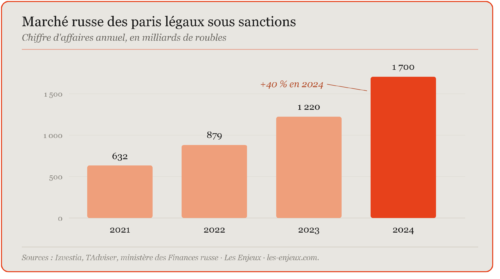

Le marché russe des paris légaux a atteint 1 700 milliards de roubles en 2024, environ 17 milliards d’euros, en hausse de plus de 40 pour cent sur un an, pour près de 6 millions de parieurs. Cette croissance s’est faite sous sanctions, sur des infrastructures entièrement nationales. Une lueur d’espoir dans cette dystopie.

Mir, le paiement souverain

Lancé dès 2014 par la Banque centrale russe, le système Mir a dépassé 476 millions de cartes émises au 1er janvier 2026, selon la Banque de Russie. Après le départ de Visa et Mastercard en mars 2022, il est devenu l’épine dorsale du paiement domestique. Pour l’international, les banques russes l’adossent au réseau chinois UnionPay.

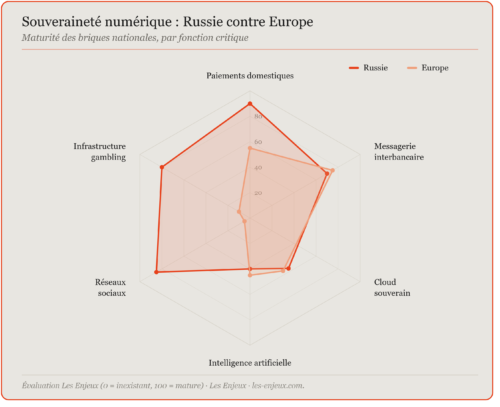

| Infrastructure | Solution russe | Équivalent européen | Maturité |

|---|---|---|---|

| Paiements par carte | Mir (476 millions de cartes) | Wero, EPI et SEPA Instant | En déploiement |

| Messagerie interbancaire | SPFS (177 participants étrangers) | SEPA et Target2 (intra-UE) | Opérationnel |

| Cloud | Yandex Cloud, SberCloud, VK Cloud | OVHcloud, Scaleway, T-Systems | Environ 15 pour cent du marché |

| Intelligence artificielle | Yandex GPT, GigaChat (Sber) | Mistral AI | En rattrapage |

| Réseaux sociaux | VKontakte, Telegram | Aucun équivalent majeur | Inexistant |

| Paiements gambling | TSUPIS (centres de paris agréés) | À créer (rôle ANJ ?) | Inexistant |

SPFS, l’alternative à SWIFT

Développé dès 2014 et opérationnel depuis 2017, le SPFS comptait 584 organisations fin 2024, dont 177 participants étrangers de 24 pays, selon la Banque de Russie. Le périmètre reste réduit face à SWIFT, mais il assure la continuité interbancaire. L’Iran, lui aussi exclu de SWIFT, a rejoint le réseau.

Le cloud souverain, une migration imposée

Après le départ d’AWS et d’Azure en 2022, les entreprises russes ont basculé vers Yandex Cloud, SberCloud et VK Cloud. Ces services, bâtis sur des technologies open source, sont moins performants que les hyperscalers américains mais garantissent la continuité. Le gouvernement a interdit les clouds étrangers aux grandes entreprises et administrations.

Une Europe numérique à renforcer

L’Europe n’est pas démunie. Les briques existent, mais leur déploiement reste trop lent. Pour les opérateurs, trois chantiers s’imposent.

Paiements : Wero et SEPA Instant

L’European Payments Initiative, portée par 31 banques, a lancé Wero en juillet 2024. Ce virement instantané s’appuie sur SEPA Instant, déjà obligatoire pour tous les prestataires de la zone euro depuis janvier 2025. Un virement prend moins de 10 secondes, 24 heures sur 24, toute l’année.

L’enjeu est d’intégrer ces solutions en complément de Visa et Mastercard, pas en remplacement. Un dispositif inspiré du modèle russe TSUPIS, qui centralise les paiements du secteur via des prestataires agréés par l’ANJ, renforcerait la résilience collective.

Cloud et IA : diversifier vers l’Europe

OVHcloud, Scaleway et T-Systems peuvent héberger des plateformes de jeux. Leur part de marché reste marginale, autour de 15 pour cent. Côté IA, Mistral AI offre une alternative européenne crédible aux modèles américains, précisément le type de dépendance que la coupure de Fable 5 a révélé.

Pour chaque opérateur, l’audit devient prioritaire. Quels services critiques tournent chez un fournisseur américain ? Quelle alternative existe ? Combien coûterait une migration d’urgence, et en combien de temps ?

Marketing : préparer l’après

L’absence d’équivalent européen à Google ou Meta reste la faille la plus difficile à combler. Les opérateurs peuvent anticiper : applications web distribuables hors magasins, partenariats avec les diffuseurs sportifs, sponsoring et réseau physique renforcés.

Trois temps d’une rupture

L’expérience russe dessine une pente vertigineuse mais praticable. Trois phases se succéderaient en cas de coupure des infrastructures américaines.

Le choc. Paiements suspendus, applications retirées, cloud coupé, campagnes bloquées. Les opérateurs déjà diversifiés gardent une longueur d’avance décisive.

L’adaptation. Bascule vers SEPA Instant et les clouds européens, distribution hors magasins, refonte de l’acquisition. Le régulateur accorderait des délais sur les exigences techniques devenues intenables.

La stabilisation. Un écosystème européen autonome émerge, moins performant mais fonctionnel. Les survivants héritent d’un marché débarrassé des acteurs étrangers. Le secteur se consolide.

L’autonomie n’est plus une option

La rupture totale reste improbable à court terme. Les intérêts croisés, les alliances et les interdépendances jouent les garde-fous. Mais l’affaire Fable 5 a passé la ligne rouge : ce risque ne se conjugue plus au conditionnel.

La tech américaine elle-même en tire des conclusions étonnantes. Certaines voix appellent désormais à faire tourner les modèles en local pour échapper à la volatilité réglementaire. Le réflexe de souveraineté est déjà en marche. Le gaming européen peut s’inspirer d’un playbook russe rôdé.

Les 476 millions de cartes Mir prouvent qu’une alternative se construit, même dans l’urgence, même sous contrainte. L’Europe a les briques techniques auxquelles doivent d’ajouter la volonté politique et l’anticipation des opérateurs. Dans un secteur qui vit du calcul des probabilités, négliger ce risque relèverait de la faute professionnelle.