Un horizon mondial favorable, un marché national verrouillé

À moins d’un an du coup d’envoi de la Coupe du Monde 2026, les grands noms du pari sportif affûtent leur stratégie. L’événement planétaire représente une opportunité majeure d’acquisition : explosion des audiences, afflux de nouveaux joueurs, croissance mécanique des mises.

En France, deux marques sont dans les starting-blocks : DAZNBet, filiale du groupe de streaming sportif et ancien diffuseur officiel de la Ligue 1, DAZN, et Bet365, référence britannique du pari en ligne. La première figure désormais sur la liste des opérateurs agréés de l’ANJ sous l’entité BCFR4 tandis que la seconde préparerait activement son arrivée sur le marché.

Mais dans un environnement dominé par Winamax, Betclic et FDJ United (via son offre Parions Sport en Ligne), ces ambitions se heurtent à une réalité économique et culturelle : la France est l’un des marchés les plus réglementés, les plus fiscalisés et les plus singuliers d’Europe.

Un modèle français à l’équilibre fragile

La loi du 12 mai 2010 a ouvert à la concurrence les paris sportifs, hippiques et le poker en ligne, tout en maintenant un encadrement rigoureux.

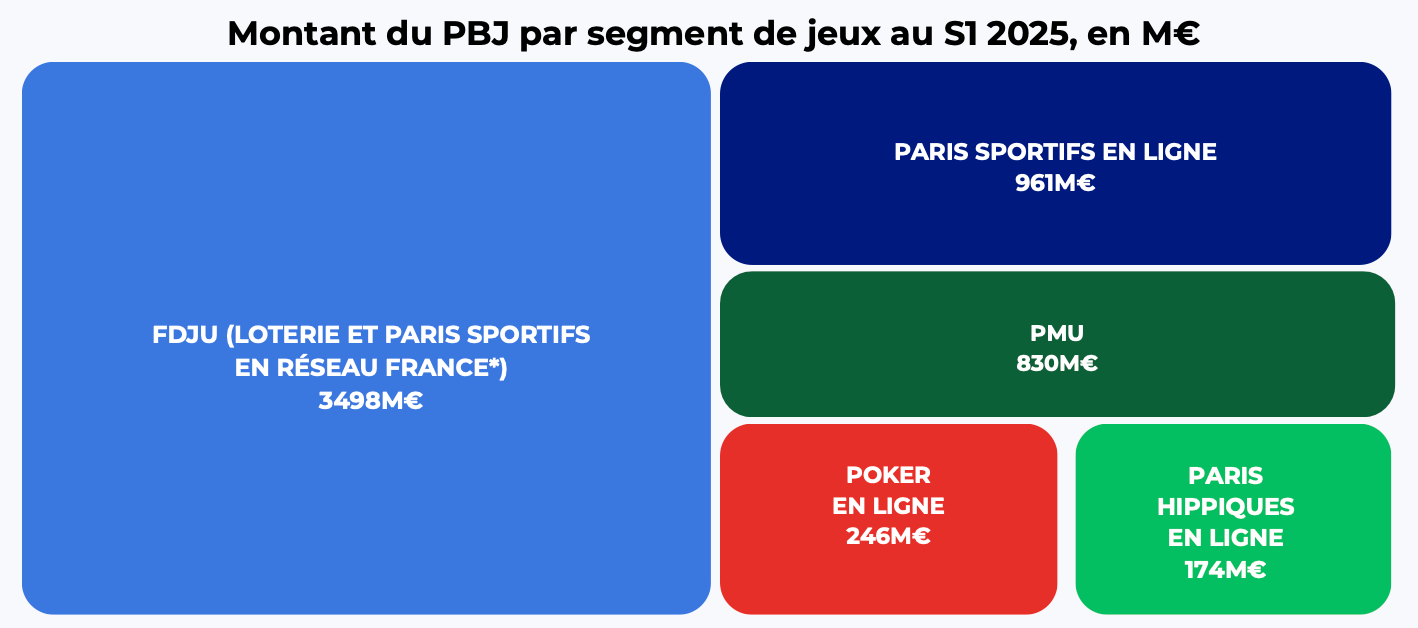

Aujourd’hui, une quinzaine d’opérateurs agréés se partagent un secteur dynamique dont le Produit Brut des Jeux (PBJ) a atteint 1,8 milliard € en 2024, en hausse de +19 % par rapport à 2023, sur un total d’enjeux dépassant 6 milliards € au premier semestre 2025.

Cette croissance cache pourtant un modèle de rentabilité fragile :

Le taux de retour joueur (TRJ) est plafonné à 85 %, limitant la compétitivité des cotes.

Depuis le 1ᵉʳ juillet 2025, la contribution sociale sur le PBJ des opérateurs de paris sportifs a été relevée de 10,6 % à 15 %, accentuant la pression fiscale.

Au total, les prélèvements publics (taxes, contributions et redevances) atteignent désormais près de 60 % du PBJ, selon le bilan 2024 de l’ANJ.

Et contrairement à d’autres marchés européens, les opérateurs français ne peuvent pas proposer de casino en ligne, privant le secteur d’une source de diversification et de marge complémentaire.

Les opérateurs agréés sur le segment en ligne doivent donc composer avec un marché dynamique, mais structurellement sous contrainte de marge.

Quinze ans de recomposition du marché

Depuis 2010, le marché français a connu de nombreux candidats, peu d’élus. Unibet, filiale du groupe Kindred, fut longtemps l’exception : pionnière du marketing digital et précurseur sur mobile, la marque s’est rapidement hissée dans le trio de tête, derrière Betclic et le PMU, une époque au cours de laquelle Winamax n’exploitait pas les paris sportifs (l’opérateur ne s’est lancé que quelques mois avant la Coupe du Monde 2014).

Mais à mesure que le secteur s’est stabilisé, les rapports de force se sont inversés. Winamax a imposé son modèle communautaire, sa tonalité singulière et son écosystème poker-sport. Betclic est devenue la locomotive du marché, capitalisant sur un positionnement institutionnel et une stratégie de sponsoring massive.

Unibet, malgré une offre solide, a progressivement perdu du terrain, victime d’une érosion de marque et d’un manque de différenciation locale.

Les autres opérateurs du marché, Bwin, PokerStars Sports, NetBet, ou plus récemment VBET, n’ont jamais dépassé le statut d’outsider. Certains opérateurs ont même plié bagages après seulement quelques années de présence comme ce fut le cas de l’anglais Betway.

Le parcours de VBET illustre bien cette difficulté : malgré des partenariats prestigieux (AS Monaco, OM) et une notoriété internationale, le groupe d’origine arménienne n’a pas converti cette visibilité en parts de marché significatives.

En cause : la rigidité du cadre français, la fidélité des joueurs à leurs marques historiques et un coût d’acquisition client parmi les plus élevés d’Europe.

Aujourd’hui, malgré un nombre élevée de licences actives, seuls trois à quatre opérateurs réalisent des volumes substantiels de PBJ.

Les autres occupent des positions de niche, inférieur à 2% de part de marché, preuve qu’en France, le succès ne repose pas sur la puissance financière mais sur l’enracinement culturel et ergonomique.

Une différence invisible mais décisive : l’expérience utilisateur

Si la fiscalité et la réglementation expliquent en partie ces échecs, une autre clé tient à l’importance de l’expérience utilisateur (UX) dans le choix des clients. Les sites et applications de Winamax et Betclic ont façonné des habitudes de jeu propres au marché français.

Interfaces épurées, navigation rapide, cotes lisibles, importance de la contextualisation, terminologie familière : l’UX française est devenue un standard à part entière.

Les opérateurs étrangers, eux, reproduisent souvent leurs interfaces globales, pensées pour des marchés anglo-saxons ou d’Europe de l’Est. Denses, chargées, plus techniques, elles valorisent la variété des marchés de pari plutôt que la clarté d’usage.

Or, en France, le parieur moyen cherche l’efficacité et la proximité, non la profusion d’options.

Cette différence d’approche est culturelle : Winamax et Betclic ont “éduqué” des générations de joueurs à un style de navigation précis. Changer d’interface revient presque à changer de langage. Pour un opérateur étranger, cela implique non pas de traduire son produit, mais de le repenser dans sa logique même. Or, la faible rentabilité du marché français ne pousse pas les opérateurs à repenser leur offre pour les « beaux yeux » des utilisateurs français.

Le joueur français : rationnel, fidèle et prudent

Les études de l’ANJ confirment un profil singulier : le parieur français mise moins, mais plus régulièrement que ses homologues européens.Il attache une importance décisive à la fiabilité de la marque, à la sécurité du compte et à la clarté des retraits. Les cotes les plus compétitives ne suffisent pas à faire changer d’application.

Dans cet environnement, les opérateurs étrangers doivent construire un lien de confiance avant de pouvoir séduire. Une bataille longue, coûteuse, et où l’adaptation de l’UX est, on se répète, primordiale.

DAZNBet : le pari de la convergence

L’arrivée de DAZNBet illustre une stratégie nouvelle : celle de la convergence entre diffusion et pari.

Déjà acteur majeur du streaming sportif (football, boxe, MMA), DAZN veut transformer l’expérience spectateur en expérience de jeu. L’idée : regarder, parier, interagir au sein d’une même plateforme.

Cette logique intégrée pourrait séduire un public jeune, connecté, habitué à la consommation simultanée de contenu et de pari. Mais le défi sera d’ancrer la marque dans la durée : DAZN reste perçue comme un diffuseur, dont l’image a été écornée par sa relation avec la Ligue 1, pas comme un bookmaker.

Pour réussir, DAZNBet devra localiser son produit, adapter son ton et construire une crédibilité spécifiquement française.

Bet365 : la puissance à l’épreuve du modèle français

Numéro 1 mondial, Bet365 est souvent cité comme l’acteur le plus susceptible de bousculer l’ordre établi. Sa technologie propriétaire, la profondeur de son offre et la qualité de son live betting en font une référence internationale.

Mais ces atouts se heurtent au modèle français. Le site est aujourd’hui bloqué pour les utilisateurs français, faute d’agrément ANJ. S’il obtenait sa licence, le groupe britannique devrait adapter son fonctionnement : revoir sa politique de bonus, ajuster son TRJ, investir massivement dans l’acquisition locale et accepter une rentabilité différée de plusieurs années. Une révolution culturelle pour un opérateur habitué à des marges plus confortables.

Une fenêtre 2026 sous haute pression

L’année 2026 pourrait jouer un rôle d’accélérateur. La Coupe du Monde représente un pic d’attention unique, mais aussi une épreuve marketing coûteuse : inflation des espaces publicitaires, saturation médiatique, guerre de sponsoring.

Les opérateurs historiques s’y préparent déjà :

- Betclic s’appuie sur ses partenariats institutionnels,

- Winamax sur sa communauté,

- FDJ United sur la solidité de sa marque et son réseau, renforcé par la fusion à venir de ses marques Parions Sport en Ligne et Unibet,

Les nouveaux entrants devront rivaliser autrement — par l’expérience, la lisibilité et la proximité.

Un marché d’adaptation plus que de conquête

L’entrée de DAZNBet et la plus que probable arrivée de Bet365 confirment l’attractivité du marché français, mais ne changent pas sa nature. La France reste un marché de conformité, de patience et d’adaptation, où l’UX, la confiance et la localisation priment sur la puissance financière.

Les opérateurs étrangers devront accepter cette logique :

adapter leur interface et leur discours ;

investir dans la crédibilité plutôt que dans la seule visibilité ;

et viser la rentabilité à long terme, dans un cadre fiscal et culturel exigeant.

En France, le pari le plus risqué n’est pas celui que l’on place sur un match, mais celui d’espérer réinventer un marché qui, depuis quinze ans, a déjà choisi sa manière de jouer.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}